(1).jpg)

Приказ Министерства экономического развития РФ от 9 ноября 2022 г. № 608 "Об утверждении методики оценки эффективности налогового расхода Российской Федерации "Пониженные тарифы страховых взносов для плательщиков, получивших статус участника специального административного района на территориях острова Русский (Приморский край) и острова Октябрьский (Калининградская область)" (документ не вступил в силу)

В соответствии с частями 1 и 2 статьи 1, пунктом 1 статьи 9 Федерального закона от 3 августа 2018 г. № 291-ФЗ "О специальных административных районах на территориях Калининградской области и Приморского края", пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации", абзацем пятнадцатым пункта 1 Положения о Министерстве экономического развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 5 июня 2008 г. N 437, приказываю:

1. Утвердить прилагаемую методику оценки эффективности налогового расхода Российской Федерации "Пониженные тарифы страховых взносов для плательщиков, получивших статус участника специального административного района на территориях острова Русский (Приморский край) и острова Октябрьский (Калининградская область)".

2. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра экономического развития Российской Федерации Торосова И.Э.

| Министр | М.Г. Решетников |

Зарегистрировано в Минюсте РФ 11 апреля 2023 г.

Регистрационный № 72979

УТВЕРЖДЕНА

приказом Минэкономразвития России

от 09.11.2022 г. № 608

Методика

оценки эффективности налогового расхода Российской Федерации

"Пониженные тарифы страховых взносов для плательщиков, получивших статус участника специального административного района на территориях острова Русский (Приморский край) и острова Октябрьский (Калининградская область)"

I. Общие положения

1. Налоговый расход Российской Федерации "Пониженные тарифы страховых взносов для плательщиков, получивших статус участника специального административного района на территориях острова Русский (Приморский край) и острова Октябрьский (Калининградская область)" (далее - налоговый расход) предусмотрен подпунктом 16 пункта 1 статьи 427 Налогового кодекса Российской Федерации и устанавливает пониженные тарифы страховых взносов для участников специальных административных районов (далее - САР) в соответствии с Федеральным законом от 3 августа 2018 г. N 291-ФЗ "О специальных административных районах на территориях Калининградской области и Приморского края" (далее - Закон N 291-ФЗ), производящих выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов указанными плательщиками, за исполнение трудовых обязанностей члена экипажа судна, в отношении данных выплат и вознаграждений (далее - участники САР, производящие выплаты).

2. Налоговый расход относится к стимулирующим налоговым расходам Российской Федерации.

3. Настоящая Методика предназначена для использования Министерством экономического развития Российской Федерации, являющимся куратором налогового расхода (далее - Куратор), согласно перечню налоговых расходов Российской Федерации на очередной финансовый год и плановый период.

4. Понятия в настоящей Методике используются в значении, определенном Законом N 291-ФЗ и Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила).

5. В качестве источников информации о нормативных, целевых и фискальных характеристиках налогового расхода, подлежащих включению в паспорт налогового расхода, а также используемых для проведения оценки эффективности налогового расхода, в соответствии с настоящей Методикой может использоваться информация, представляемая структурными подразделениями Министерства экономического развития Российской Федерации, Министерством финансов Российской Федерации и другими государственными органами.

II. Порядок оценки эффективности налогового расхода

6. В целях оценки эффективности налоговых расходов Российской Федерации Министерство финансов Российской Федерации формирует и направляет ежегодно, до 15 ноября, Куратору оценку объемов налогового расхода за отчетный финансовый год, оценку объемов налогового расхода на текущий финансовый год, очередной финансовый год и плановый период, а также информацию о значениях фискальных характеристик налогового расхода на основании информации главных администраторов доходов федерального бюджета.

7. Оценка эффективности налогового расхода включает в себя оценку целесообразности налогового расхода и оценку результативности налогового расхода.

8. Оценка целесообразности налогового расхода проводится в соответствии со следующими критериями:

а) соответствие налогового расхода целям ускорения социально-экономического развития территорий острова Русский (Приморский край) и острова Октябрьский (Калининградская область) и формирования инвестиционно привлекательной среды для российских и иностранных инвесторов, установленным статьей 1 Закона N 291-ФЗ (далее - цели социально-экономической политики Российской Федерации);

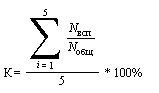

б) востребованность предоставленной льготы, которая характеризуется соотношением количества участников САР, производящих выплаты, воспользовавшихся правом на льготу, и общим количеством участников САР, на имя которых зарегистрированы суда в Российском открытом реестре судов, за 5-летний период.

9. Для определения востребованности участниками САР, производящими выплаты, предоставленной льготы используется следующая формула:

,

,

где:

К - коэффициент, характеризующий востребованность участниками САР, производящими выплаты, предоставленной льготы за 5-летний период;

- количество участников САР, производящих выплаты, воспользовавшихся льготой в году i;

- количество участников САР, производящих выплаты, воспользовавшихся льготой в году i;

- количество участников САР, на имя которых зарегистрированы суда в Российском открытом реестре судов в году i;

- количество участников САР, на имя которых зарегистрированы суда в Российском открытом реестре судов в году i;

i - порядковый номер года, имеющий значение от 1 до 5.

Налоговая льгота считается востребованной в случае, если К принимает значение не менее 50 процентов.

В случае если льгота действует менее 5 лет, то оценка ее востребованности проводится за фактический и прогнозный периоды действия льготы, сумма которых составляет 5 лет.

10. Налоговый расход должен соответствовать критериям целесообразности, указанным в пункте 8 настоящей Методики. В случае несоответствия налогового расхода хотя бы одному критерию целесообразности налогового расхода Куратор представляет в Министерство финансов Российской Федерации предложение о сохранении (уточнении, отмене) льготы для участников САР, производящих выплаты.

11. Оценка результативности налогового расхода включает оценку бюджетной эффективности налогового расхода.

12. При оценке результативности налогового расхода анализируется вклад льготы в достижение целей социально-экономической политики Российской Федерации. Показателем достижения целей социально-экономической политики Российской Федерации является осуществление инвестиций участниками САР в размере, установленном частью 6 статьи 2 Федерального закона от 3 августа 2018 г. N 290-ФЗ "О международных компаниях и международных фондах".

Оценка вклада льготы в достижение целей социально-экономической политики Российской Федерации осуществляется путем определения доли объема инвестиций участников САР, на имя которых зарегистрированы суда в Российском открытом реестре судов и воспользовавшихся льготой в общем объеме инвестиций, осуществленных участниками САР.

Вклад льготы в изменение значения показателя достижения целей социально-экономической политики Российской Федерации ( ) рассчитывается по формуле:

) рассчитывается по формуле:

,

,

где:

- общий объем инвестиций участников САР с учетом участников САР, воспользовавшихся льготой;

- общий объем инвестиций участников САР с учетом участников САР, воспользовавшихся льготой;

- общий объем инвестиций участников САР без учета участников САР, воспользовавшихся льготой.

- общий объем инвестиций участников САР без учета участников САР, воспользовавшихся льготой.

Значение показателя  определяется как сумма инвестиций участников САР без учета инвестиций участников, воспользовавшихся льготой, в отчетном финансовом году.

определяется как сумма инвестиций участников САР без учета инвестиций участников, воспользовавшихся льготой, в отчетном финансовом году.

При достижении  положительного значения вклад льготы в изменение значения показателя достижения целей социально-экономической политики Российской Федерации признается положительным.

положительного значения вклад льготы в изменение значения показателя достижения целей социально-экономической политики Российской Федерации признается положительным.

13. В целях проведения оценки бюджетной эффективности налогового расхода осуществляется сравнительный анализ результативности предоставления льготы и результативности применения альтернативных механизмов достижения целей социально-экономической политики Российской Федерации. Сравнительный анализ осуществляется путем сопоставления объемов расходов федерального бюджета в случае применения альтернативных механизмов достижения целей социально-экономической политики Российской Федерации и объемов предоставленной льготы для получения идентичного значения показателя достижения целей социально-экономической политики Российской Федерации в случае предоставления льготы и в случае применения альтернативных механизмов достижения целей социально-экономической политики Российской Федерации.

14. В качестве альтернативных механизмов достижения целей социально-экономической политики Российской Федерации могут учитываться субсидии или иные формы непосредственной финансовой поддержки участников САР, производящих выплаты и имеющих право на льготу, за счет средств федерального бюджета.

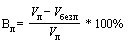

15. В целях обеспечения репрезентативности полученного результата сравнительного анализа результативности предоставления льготы и результативности применения альтернативных механизмов (возможности их объективного сравнения) расчет оценки бюджетной эффективности ( ) осуществляется по формуле:

) осуществляется по формуле:

,

,

где:

А - сумма средств федерального бюджета (с учетом средств, предусмотренных на администрирование субсидирования), направленная получателям по альтернативному механизму поддержки, обеспечившим достижение показателя достижения целей социально-экономической политики Российской Федерации в отчетном финансовом году;

N - общий объем налогового расхода в связи с предоставлением льготы участникам САР, производящим выплаты, полученный такими участниками САР, обеспечившими достижение идентичного показателя достижения целей социально-экономической политики Российской Федерации в отчетном финансовом году.

При достижении  неотрицательного значения бюджетная эффективность налогового расхода признается положительной.

неотрицательного значения бюджетная эффективность налогового расхода признается положительной.

16. Оценка совокупного бюджетного эффекта (самоокупаемости) налогового расхода производится в порядке, определенном пунктами 19-21 Правил, и признается положительной в случае достижения неотрицательного значения.

17. По итогам оценки эффективности налогового расхода Куратор формулирует выводы о достижении целевых характеристик налогового расхода, о вкладе налогового расхода в достижение целей социально-экономической политики Российской Федерации, а также о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения целей социально-экономической политики Российской Федерации.

III. Отчет по результатам проведения оценки эффективности налогового расхода и рекомендации по результатам оценки эффективности налогового расхода

18. По результатам оценки налогового расхода Министерством экономического развития Российской Федерации формируется отчет, содержащий сведения о результатах оценки эффективности налогового расхода, а также рекомендации по результатам указанной оценки, включая рекомендации Министерству финансов Российской Федерации о необходимости сохранения (уточнения, отмены) льготы, предоставленной участникам САР, производящим выплаты.

19. В соответствии с пунктом 23 Правил указанные в пункте 18 настоящей Методики сведения совместно с паспортом налогового расхода направляются Министерством экономического развития Российской Федерации в Министерство финансов Российской Федерации ежегодно, до 15 декабря года, следующего за отчетным (уточненные данные - до 1 марта года, следующего за годом проведения оценки).

20. Результаты оценки эффективности налогового расхода должны соответствовать требованиям, отраженным в Правилах. Рекомендации по результатам оценки налогового расхода должны включать обоснование необходимости сохранения, уточнения или отмены льготы.

Обзор документа

Утверждена методика оценки эффективности налогового расхода в отношении пониженных тарифов страховых взносов для участников специального административного района на территориях острова Русский (Приморский край) и острова Октябрьский (Калининградская область).

Методику использует Минэкономразвития.